Z nostalgią przypominam sobie elektronikę swojego dzieciństwa. Mój pierwszy komputer Commodore 64, komórkę Siemens S8… tylko w „Star Treku” podziwiałem urządzenia do komunikacji mające dotykowe ekrany. Świat wokół nas zmienia się w niespotykanym tempie, co najłatwiej pokazać na technologii. Teraz każdy z nas posiada urządzenie, o jakiego istnieniu 20 lat temu można było tylko marzyć. I właśnie ten postęp – dość późno, ale jednak – wkradł się do świata księgowości.

W przypadku mojej pierwszej firmy zawoziłem co miesiąc dokumenty do księgowej, która do liczenia podatków używała jeszcze DOS-owego systemu rachunkowego. Mnie wysyłała wyniki finansowe SMS-em, ale miała jeszcze klientów, którzy dostawali ładne słupki skrupulatnie wyrysowane na kartce papieru. To było 12 lat temu. Całkiem niedawno, prawda?

A jak jest teraz?

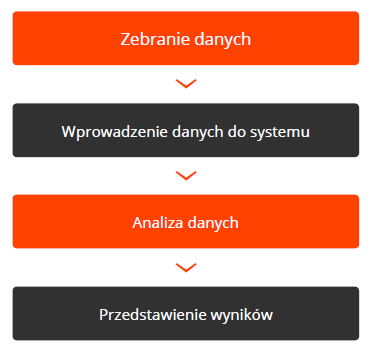

W wielkim uproszczeniu, księgowość – jak wiele dziedzin eksperckich operujących na informacji – działa wedle następującego schematu:

W chwili obecnej największe zmiany, które już zaszły i obowiązują, dotyczą dwóch pierwszych segmentów. Klienci zamiast wysyłać dokumenty papierowe, skanują je i wysyłają e-mailem lub wrzucają do specjalnego katalogu na pulpicie swojego komputera, a działający w tle program przesyła je na serwer. Tam działa już program OCR (Optical Character Recognition), którego algorytmy odczytują zeskanowane dokumenty i zamieniają na dane. Następnie inny algorytm umieszcza te dane w ustalonym wcześniej schemacie tak, aby system do księgowania był w stanie je rozpoznać. I tak NIP, dane klienta i kwoty VAT umieszczane są na swoich miejscach w polach faktury w systemie księgowym.

Co dają nam takie zmiany?

Po pierwsze, oszczędność czasu, jeśli chodzi o proces przekazania dokumentów do biura. A po drugie, w biurze księgowym jest potrzebna mniejsza liczba osób do przepisywania informacji z punktu A do punktu B. Pozostała część procesu na chwilę obecną w mniejszym lub większym stopniu wymaga czynnika ludzkiego i nie zaszły w tej kwestii jakieś spektakularne zmiany, szczególnie w pełnej księgowości.

A co będzie za 5–10 lat?

Albo nawet szybciej? Należy dodać, że największym problemem jest wspomniana wcześniej pełna księgowość, która jest o wiele bardziej skomplikowana od księgi przychodów i rozchodów. Ale jakie zmiany czekają nas w przyszłości?

- Do budowania systemów księgujących KPiR zabrały się instytucje finansowe, co w głównej mierze wynika z chęci jeszcze mocniejszego związania ze sobą klienta. Zmienić księgowość wcale nie jest tak łatwo, co sprawi, że klientowi będzie trudniej podjąć decyzję o zmianie banku. Z praktycznych aspektów daje to możliwość bardzo łatwego łączenia operacji na koncie firmowym z dokumentami księgowymi. Z mniej przyjemnych kwestii – urząd skarbowy będzie miał łatwiejsze zadanie, kontrolując naszą działalność poprzez instytucję finansową. Istnieje również prawdopodobieństwo, że duży kapitał, jakim dysponują banki, będzie katalizatorem dla rozwoju automatycznych systemów księgowych.

- Powstaną algorytmy oparte o uczące się sieci neuronowe, co sprawi, że element procesu określony jako analiza danych stanie się w znaczniej części automatyczny. Element ludzki będzie potrzebny do zajmowania się niestwierdzonymi wcześniej przez system odstępstwami od reguły. W momencie, w którym systemy będą przydzielać konta do dokumentów księgowych i je dekretować, liczba osób potrzebnych do pracy w księgowości znacznie się zmniejszy. Jednocześnie zwiększy się terminowość dostarczanych wyników księgowań. Podatki będą na czas.

- Istnieje prawdopodobieństwo nakazu wystawiania faktur elektronicznych oraz powstania centralnej ewidencji dokumentów księgowych. Faktury będą automatycznie trafiać do fiskusa oraz do systemu kontrahenta.

- Powstawać będą coraz doskonalsze konektory pomiędzy systemami księgowymi i narzędzia, które pozwolą w prosty i szybki sposób importować w systemach rachunkowych dane, takie jak: wyciągi bankowe, listy płac, delegacje itp.

- Zwiększy się mobilność aplikacji służących do obsługi księgowej. Standardem będzie robienie zdjęć dokumentom przy użyciu smartfona i obsługa systemu rachunkowego przy jego użyciu.

- Coraz większy dostęp do mobilnego internetu sprawi również, że dane z środków transportu, maszyn i innych miejsc powstawania kosztów będą automatycznie trafiać do systemu księgowego.

Jaki wpływ na prowadzenie firmy będą miały te zmiany?

- Zwiększy się transparentność biznesu. Będziemy mogli łatwiej określić miejsca powstawania kosztów i śledzić przychody. Z drugiej strony, ułatwi to urzędowi skarbowemu przeprowadzanie kontroli. Zresztą już od stycznia 2018 roku wszystkich będzie dotyczył Jednolity Plik Kontrolny.

- Księgowość stanie się dużo tańsza. I jeśli chodzi o KPiR – będzie wręcz darmowa, a firmy ją dostarczające będą zarabiać na reklamach zawartych w systemie i usługach dodatkowych.

- Spadnie zapotrzebowanie na nisko wykwalifikowanych pracowników księgowości. Zwiększy się rola pracowników IT, doradców podatkowych i wysokiej klasy księgowych.

- Nawet poważne zmiany zachodzące w ustawie o rachunkowości będą stosunkowo łatwe do zaimplementowania w firmach księgowych. Nie trzeba będzie uczyć dużych grup pracowników, wystarczą zmiany na poziomie systemu.

Na przyszłość rachunkowości patrzę z wielkim zainteresowaniem. Najwięcej zamieszania i zmian spowodują algorytmy uczące się automatycznego księgowania. To także one sprawią, że zmniejszy się popyt na pracowników księgowych i w skali kilku lat, gdy już zwrócą się koszty badań, doprowadzą do znacznego obniżenia nakładów na obsługę księgową. Dla przedsiębiorców równie ważna będzie natychmiastowa dostępność szczegółowych informacji o wynikach firmy oraz o tym, co dzieje się w sferze finansowej.