Zmiany technologiczne, jakie zachodzą na rynku, obserwuje chyba każdy z nas. Płatności elektroniczne i płatności realizowane za pomocą urządzeń mobilnych (zarówno smartfonów, jak i zegarków, czy innych gadżetów) rosną lawinowo. Jedni cieszą się, że jest szybko i wygodnie, że Polska przoduje w nowoczesnych rozwiązaniach w finansach, a inni znów obawiają się, że to woda na młyn wszelkich hakerów, przestępców czy wyłudzaczy danych.

Jak to się wszystko zaczęło?

Rewolucję fintech większość ekspertów wiąże z kryzysem finansowym 2008 roku. Wówczas fala upadłości banków oraz poważne zachwianie płynnością na rynku międzybankowym spowodowały u wielu klientów spadek zaufania do szanowanych wcześniej instytucji finansowych. Coraz częściej mówiło się o tym, że banki chcą „oszukać” czy „naciągnąć” klienta. Oczywiście, opracowanych zostało wiele regulacji prawnych, chociażby dotyczących dystrybucji funduszy inwestycyjnych, jednak wyłom w bankowym monolicie został już wykonany. I coraz więcej osób próbowało szukać nowych rozwiązań – mam tu na myśli zarówno twórców fintechów, programistów, jak i klientów.

Ostatnie lata wydają się należeć do fintechów. Accenture szacuje („Beyond North Star Gazing”*), że w roku 2017 fintechy odpowiadały za około jedną trzecią nowo generowanych przychodów, tj. 14 procent całości światowego rynku finansowego. Dzięki liberalnym regulacjom w Wielkiej Brytanii, aż 63 procent graczy finansowych to nowe firmy, gdy średnio na świecie jest ich 17 procent, w Europie zaś 20 procent, generujących 7 procent całości przychodów sektora finansowego**.

Tymczasem prawo nie nadążało za technologią. Różne aplikacje ułatwiające zarządzanie finansami, umożliwiające obniżanie codziennych wydatków w kraju i za granicą, integrujące kilka produktów finansowych, itp. pojawiały się jak grzyby po deszczu i zdobywały coraz więcej użytkowników. Każdy chce być smart w finansach. Dodatkowo sposób komunikacji fintechów – głównie przez media społecznościowe, językiem prostym, a wręcz potocznym – pomagał zyskiwać coraz większe grono testerów i wiernych klientów. Dlatego Unia Europejska postanowiła uregulować ten rozrastający się rynek. Zwłaszcza na linii fintechy – banki. I chodzi tu przede wszystkim o ochronę praw konsumentów, użytkowników nowych rozwiązań w finansach.

Płatnicze prawo dżungli?

Do niedawna każdy sklep internetowy i każdy klient, mogli wybrać, z jakiej metody płatności skorzystają – ale w zasadzie nikt nie gwarantował, że wybrany system zadziała, ponieważ podmioty funkcjonujące na rynku nie miały uregulowanego systemu współpracy, a jedynie pojedyncze bilateralne umowy.

Sposoby płatności oferowane przez fintechy są często tańsze od tych oferowanych przez banki, dlatego klienci chętniej z nich korzystają, niekiedy nawet nie znając dostawcy usługi.

Zaufanie budzi fakt, że dane rozwiązanie jest rekomendowane przez znany sklep internetowy. W e-commerce klienci zdają się przedkładać wygodę i szybkość płatności nad stabilną markę bankową.

Pora wreszcie wprowadzić pojęcie Dyrektywy PSD2***. Warto je zapamiętać i uważnie śledzić, co w najbliższych miesiącach będą na ten temat podawać media. To właśnie Dyrektywa PSD2 stopniowo wprowadza zmiany do ekosystemu elektronicznych płatności. Standaryzacji ulega współpraca na linii banki – fintechowi dostawcy usług płatniczych. Banki zostały zobligowane do tego, aby otworzyć swoje systemy w formie tzw. open API i ułatwić do nich dostęp fintechom. Oczywiście, każdorazowo taki dostęp musi zostać zainicjowany i zaakceptowany przez właściciela konta bankowego. Dla banków oznacza to istny przewrót kopernikański: oto tracą bezpośredni kontakt ze swoim klientem. W imieniu klienta i po jego autoryzacji, podmioty trzecie mogą w ściśle określonym zakresie ingerować w konto: w niektórych przypadkach może chodzić tylko o przeczytanie danych zgromadzonych na rachunku (np. w celu szybkiej analizy zdolności kredytowej), w innych – np. o zainicjowanie płatności. Może się wydawać, że dla fintechów to będzie idealne rozwiązanie, ale jednak i one muszą przyzwyczaić się do nowej sytuacji, bo nigdy wcześniej nie podlegały nadzorowi.

Wyzwania dla fintechów

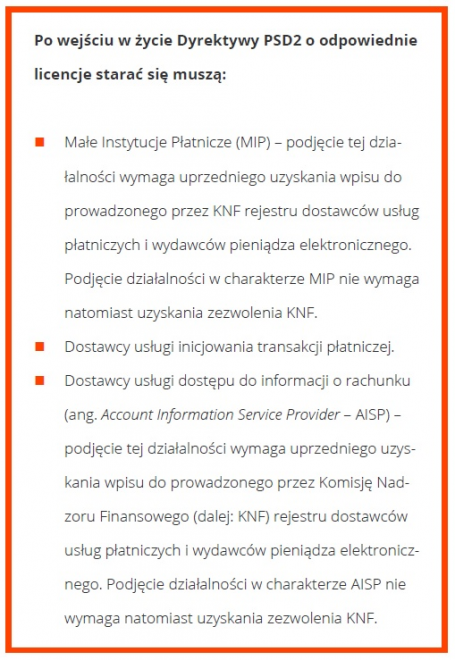

Na mocy Dyrektywy PSD2 fintechy w całej Unii Europejskiej zostały zobowiązane do uzyskania odpowiedniej licencji od nadzoru finansowego kraju, w którym prowadzą działalność. Część podmiotów działających na kilku rynkach wybrała ten nadzór, w którym procesowanie tego typu wniosków przebiega najszybciej, a następnie złożyła wnioski o tzw. paszportowanie licencji na innych rynkach. Tak uczyniła m.in. firma Kontomatik, dostawca technologii dla firm pożyczkowych, w tym również dla Kredytmarketu.

Dla firm, które dotychczas słuchały tylko rynku i klientów, nowością będzie przestrzeganie zaleceń wydawanych przez KNF i raportowanie działań. Trzeba jednak wierzyć, że to rozwiązanie korzystne, bo budujące zaufanie do fintechów.

We wrześniu zacznie się dziać!

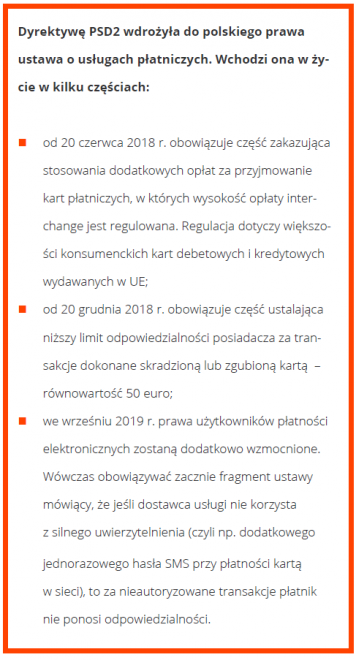

To właśnie do września 2019 roku ustawodawca zobowiązał banki do udzielenia dostępu podmiotom trzecim (wpisanym do rejestrów prowadzonych przez KNF) do funkcji dotąd zazdrośnie strzeżonych przed konkurencją: informacji o rachunku oraz zlecania płatności. Jak na tym skorzystają przedsiębiorcy? Będą mogli bez obaw korzystać z fintechowych rozwiązań, takich jak aplikacje mobilne zbierające dane (salda, lista transakcji) o wszystkich rachunkach użytkownika w różnych bankach i tym samym ułatwiające zarządzanie finansami czy aplikacje do opłacania rachunków i zakupów online.

Analiza danych na rachunkach bankowych to także rozwiązanie wykorzystywane w ocenie zdolności kredytowej. Korzystają z niego firmy udzielające kredytów online. Nie dziwmy się zatem, kiedy podczas wypełniania wniosku kredytowego na stronie internetowej zostaniemy poproszeni o zalogowanie się do konta bankowego w specjalnym, szyfrowanym oknie, opatrzonym adnotacją jednego z dostawców usługi dostępu do informacji o rachunku (AISP). Będzie można również sprawdzić, czy firma ta została wpisana do rejestru prowadzonego przez KNF i tym samym, czy można mieć do niej zaufanie.

Dlaczego to ważne dla przedsiębiorców?

Wielu przedsiębiorców, zwłaszcza prowadzących jednoosobowe działalności gospodarcze, spotyka się z odmową finansowania w bankach. Albo przerasta ich swoisty „bieg z przeszkodami”: konieczność dostarczenia dokumentacji i rozmaitych zaświadczeń potwierdzających przychody, koszty itp. Dlatego w naturalny sposób zwracają się w kierunku alternatywnych form finansowania oferowanych właśnie przez fintechy, mamy przecież XXI wiek i wszystko powinno być online i bez papierów. Warto zatem wiedzieć, w jakim zakresie rynek nowoczesnych usług finansowych jest kontrolowany przez organy nadzorcze (w Polsce – KNF).

Regulacje wprowadzone Dyrektywą PSD2 bardzo ważne są dla przedsiębiorców prowadzących handel w internecie.

Ułatwią im współpracę z fintechami oferującymi nowoczesne rozwiązania płatnicze. Można także spodziewać się, że dzięki bankowym open API wkrótce na rynku pojawią się nowe usługi.

Światowy sektor finansowy podlega cały czas transformacji wywołanej postępem technologicznym. Firma badawcza Gartner twierdzi, że do 2030 roku, 80 procent dotychczasowych graczy sektora finansowego zniknie lub straci swoje znaczenie. Krajobraz finansowy zdominują platformy cyfrowe oparte na nowoczesnej infrastrukturze. Pora przygotować się zatem na nowe marki i nauczyć się, jak sprawdzać, czy można im zaufać.

* Źródło: https://www.accenture.com/t20181009T020501Z__w__/us-en/_acnmedia/PDF-85/Accenture-Banking-Beyond-North-Star-Gazing.pdf , dostęp 28.02.2019.

** Źródło: https://www.obserwatorfinansowy.pl/tematyka/bankowosc/fintechy-okrzeply-ale-trudniej-im-konkurowac-z-bankami/, dostęp: 18.02.2019.

*** PSD2 to Dyrektywa Parlamentu Europejskiego i Rady (UE) 2015/2366 z dnia 25 listopada 2015 r. w sprawie usług płatniczych w ramach rynku wewnętrznego. Wpłynie ona w znaczącym stopniu na kształt całego rynku usług płatniczych, a tym samym na działalność m.in banków, instytucji płatniczych, podmiotów oferujących karty sklepowe, karty paliwowe, niezależnych operatorów bankomatów czy innych niebankowych dostawców usług płatniczych. A także na wszystkich korzystających z usług płatniczych.